📌 La décision de Bayrou qui va toucher 1,4 million de retraités : « C’est plus progressif… »

Posted 9 août 2025 by: Admin

La Stratégie Fiscale De Bayrou : Un Coup De Filet À 4,5 Milliards D’Euros

La réforme fiscale annoncée par François Bayrou cache une réalité budgétaire implacable. Derrière le discours sur la « solidarité entre retraités », se profile une opération de récupération fiscale d’envergure qui touchera directement le portefeuille de millions de Français.

Le Premier ministre a officiellement remis en question le « fameux abattement de 10 % pour frais professionnels », dispositif qui permet actuellement aux retraités de réduire leur base imposable. Son remplacement par un forfait annuel fixe de 2 000 euros par personne constitue un changement radical de philosophie fiscale.

L’ampleur de cette mesure révèle ses véritables enjeux : selon l’Institut des politiques publiques (IPP), 1,4 million de contribuables seront directement affectés par ce bouleversement. Soit environ un retraité sur douze. Ces chiffres traduisent une stratégie gouvernementale claire : récupérer des recettes fiscales sur une population considérée comme moins susceptible de résister politiquement.

La mécanique est redoutable dans sa simplicité. Un retraité percevant 40 000 euros annuels perd mécaniquement 2 000 euros d’abattement, passant de 4 000 euros à 2 000 euros. Plus le montant de la pension augmente, plus l’impact fiscal s’alourdit, créant une nouvelle ponction sur les revenus de la retraite qui semblait jusqu’alors acquise.

Les Gagnants Et Perdants : Qui Paiera Vraiment La Facture ?

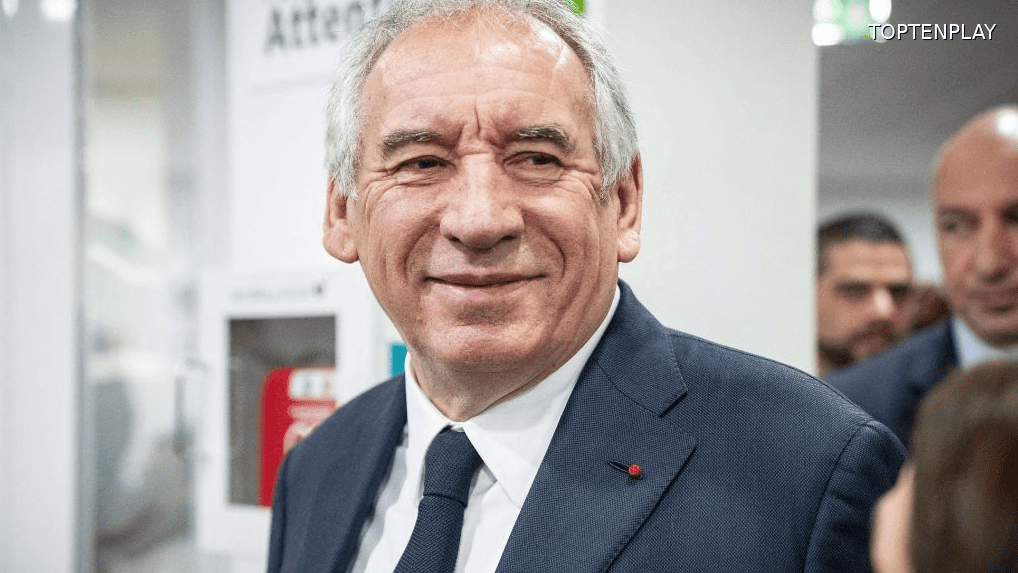

Cette ponction fiscale révèle une répartition particulièrement déséquilibrée des sacrifices demandés. Amélie de Montchalin, ministre des Comptes publics, justifie cette réforme par un constat sans appel : « Plus vous êtes un retraité aisé, plus vous en bénéficiez » du système actuel. Un argumentaire qui masque mal la réalité des chiffres.

L’analyse de l’Institut des politiques publiques dévoile un paradoxe saisissant. Sur les 1,4 million de retraités concernés, seuls 100 000 d’entre eux – moins de 1% – bénéficieront réellement du nouveau forfait fixe. Ces privilégiés du nouveau système ? Les ménages aux pensions les plus modestes, pour qui la déduction de 2 000 euros s’avère plus favorable que l’abattement proportionnel actuel.

Les exemples concrets illustrent cette redistribution à l’envers. Un retraité déclarant 43 000 euros annuels verra son revenu imposable bondir à 41 000 euros au lieu de 38 700 euros actuellement. Conséquence directe : une hausse d’impôt de 345 euros, portant sa facture fiscale à 2 732 euros. Pour un retraité percevant 40 000 euros, la perte d’abattement représente mécaniquement 2 000 euros de revenus supplémentaires soumis à l’impôt.

Cette mécanique révèle l’ampleur du transfert de charges : « Ce sont surtout les premiers qui devraient être mis à contribution bien davantage que les seconds ne seraient compensés », confirme l’IPP. Le discours gouvernemental sur la solidarité trouve ici ses limites face à la réalité arithmétique.

Le Discours De La Solidarité : Écran De Fumée Ou Vraie Justice Fiscale ?

Cette invocation de la solidarité par l’exécutif mérite un examen plus approfondi. Le gouvernement présente sa réforme comme un rééquilibrage nécessaire, pointant l’« anti-progressivité » du système actuel. Amélie de Montchalin martèle son argumentaire : « J’appelle à une forme de solidarité des retraités les plus aisés vers les retraités les plus modestes ».

Cette rhétorique de la justice fiscale se heurte pourtant à une réalité plus nuancée. Si l’abattement actuel avantage effectivement les pensions élevées – un retraité à 40 000 euros économise 4 000 euros contre 2 000 euros avec le futur forfait – les bénéficiaires du nouveau dispositif restent marginaux. Moins de 100 000 retraités sur 1,4 million de concernés verront leur situation s’améliorer.

Cette disproportion interroge sur les véritables motivations de la mesure. Quand 1,3 million de retraités subissent une hausse d’imposition pour en avantager 100 000, la « solidarité » prend des allures de prétexte budgétaire. L’Institut des politiques publiques le confirme sans détour : les perdants contribueront « bien davantage » que les gagnants ne seront compensés.

Le discours gouvernemental peine ainsi à masquer l’objectif prioritaire : renflouer les caisses de l’État. Entre justice fiscale et impératif budgétaire, la balance penche résolument vers le second plateau, laissant la majorité des retraités assumer le coût de cette « solidarité » à géométrie variable.

Les Nouveaux Seuils D’Imposition : Ce Qui Change Concrètement En 2025

Cette réforme modifie en profondeur la mécanique fiscale des retraités. Le seuil de non-imposition, aujourd’hui fixé à 17 436 euros de revenu imposable annuel, grimpe à 19 500 euros avec le nouveau système. Une évolution qui pourrait sembler favorable, mais qui masque des réalités plus complexes.

Prenons un cas concret révélateur : un retraité déclarant 43 000 euros de pensions annuelles. Actuellement, l’abattement de 10 % ramène son revenu imposable à 38 700 euros. Avec la réforme Bayrou, ce même contribuable verrait son revenu imposable bondir à 41 000 euros, malgré le forfait de 2 000 euros.

Les conséquences chiffrées sont implacables : son impôt passerait à 2 732 euros, soit une augmentation de 345 euros par rapport à la situation actuelle. Cette hausse représente près de 15 % d’augmentation pour ce profil type de retraité.

Seuls échappent à cette mécanique punitive les bénéficiaires de très petites pensions. Ces derniers, souvent en dessous du seuil d’imposition, profiteront effectivement du relèvement à 19 500 euros. Mais ils représentent l’exception dans ce paysage fiscal redessiné.

La arithmétique gouvernementale révèle ainsi sa vraie nature : derrière les ajustements techniques se cache une ponction méthodique sur le pouvoir d’achat des classes moyennes retraitées, principal réservoir de cette manne fiscale tant convoitée.